Plus-value immobilière et impôt sur le revenu

Vous réalisez ce qu’on appelle une « plus-value immobilière » lorsque vous vendez un bien plus cher que vous ne l’avez acheté. Cette plus-value immobilière est soumise à l’impôt sur le revenu ainsi qu’à des prélèvements sociaux, sauf s’il s’agit de la vente de votre résidence principale.

Les ventes concernées

- Vente d'un bien immobilier (appartement, maison, terrain)

- Vente des droits attachés à un bien immobilier (servitudes, usufruit, nue-propriété)

- Vente de bien ou droits par l'intermédiaire d'une SCI ou d'un FPI

- Échange de biens, partage ou apport en société

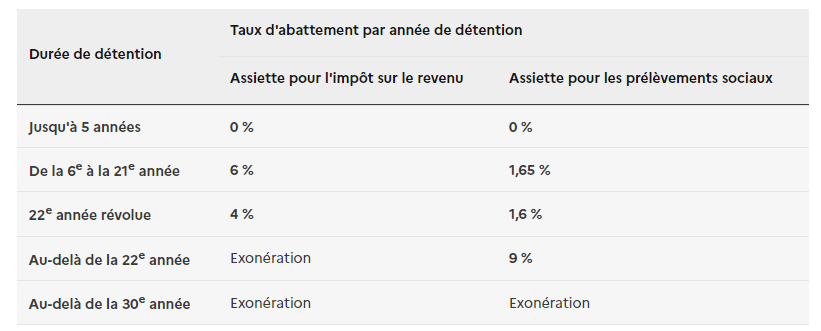

Les abattements déduits de la plus-value

La plus-value est diminuée d'un abattement qui dépend du temps durant lequel vous avez possédé le bien.

Impôt sur le revenu et prélèvements sociaux

Après déduction de l’abattement, la plus-value immobilière est imposée à l'impôt sur le revenu au taux de 19 %. Par exemple, pour une plus-value imposable de 20 000 €, l'impôt sur le revenu est de 3 800 € (20 000 € x 19 %).

Une taxe supplémentaire s'applique en cas de plus-value imposable supérieure à 50 000 €. Le taux varie de 2 % à 6 % selon le montant de la plus-value réalisée.

Vous devez également payer des prélèvements sociaux au taux de 17,20%. Par exemple, pour une plus-value imposable de 20 000 €, les prélèvements sociaux sont de 3 400 € (20 000 € x 17,20 %). Avec l'impôt sur le revenu, le prélèvement total sera donc de 7 200 € (3 800 € + 3 400 €).

Les cas d’exonération

- Vous êtes totalement exonéré si vous réalisez une plus-value sur la vente de votre résidence principale et de ses dépendances (cave, garage, place de stationnement...)

- Il existe également un cas d'exonération d'impôt sur la plus-value sans attendre le délai de détention de trente ans dans le cas de la vente d'une résidence secondaire. Pour bénéficier de cette exonération, les conditions suivantes doivent être remplies :

- Il doit s'agir de la première vente d'une résidence secondaire depuis le 1er février 2012

- Le vendeur ne doit pas avoir été propriétaire de sa résidence principale au cours des quatre années précédant la vente

- Le vendeur doit réemployer le prix de la vente, intégralement ou partiellement, dans un délai de vingt-quatre mois pour acheter sa résidence principale. L'exonération s'applique à la partie du prix qui est réinvestie

- Les personnes âgées résidant en maison de retraite et les adultes handicapés hébergés dans des foyers d'accueil qui vendent leur résidence principal dans un délai de moins de deux ans après avoir quitté ce logement bénéficient d'une exonération sur cette vente. Le logement ne doit pas avoir été occupé depuis leur départ sauf par un membre de leur foyer fiscal. Il y a toutefois des conditions de ressources. En revanche, si la vente a lieu la première année, la personne peut bénéficier de l'exonération pour résidence principale et ce sans conditions de ressources.